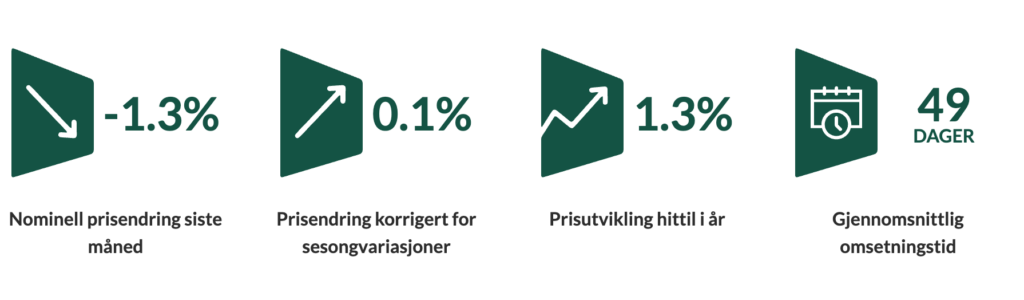

Boligprisene sank med 1,3 prosent i november 2023

Korrigert for sesongvariasjoner steg boligprisene med 0,1 prosent.

Så langt i 2023 har boligprisene i Norge steget med 1,3 prosent.

Gjennomsnittsprisen for en bolig i Norge var 4 319 514 kroner ved utgangen av november.

Det er normalt at aktiviteten i boligmarkedet går noe ned i løpet av årets siste måneder. Samtidig ser vi at økte rentekostnader over en lengre periode bidrar til at boligprisene nå går litt tilbake, sier administrerende direktør Marianne Garang i Partners Eiendomsmegling.

– Aktiviteten i bruktboligmarkedet har vært stabil og på et godt nivå i hele landet. I tillegg er det flere signaler som tyder på at de progressive renteøkningene trolig vil avta noe i løpet av de kommende månedene. Det tror jeg vil kunne bidra til en oppsving i boligmarkedet i løpet av det nye året, avslutter Garang.

– Boligprisene sank 1,3 prosent i november, noe som ga en liten oppgang på 0,1 prosent sesongjustert. I likhet med de siste månedene dras sesongjusteringen fortsatt opp av den spesielt svake utviklingen høsten 2022. Ser vi på november flere år tilbake er utviklingen svak tross den lille oppgangen, sier administrerende direktør Henning Lauridsen i Eiendom Norge.

– Det er solgt noe færre boliger enn i november i fjor, men totalt sett i 2023 ligger vi nesten på samme nivå som i fjor. Bruktboligmarkedet er velfungerende, til tross for den svake prisutviklingen siden august og lavere realboligpriser, sier Lauridsen.

– Vi venter også en svak utvikling i boligprisene i desember, men det store spørsmålet er hvordan januar 2024 vil bli. Januar er som kjent måneden med størst prisvekst i løpet av et år. Avlyser Norges Bank renteøkningen i desember og finansminister Trygve Magnus Slagsvold Vedum (Sp) tar grep om utlånsforskriften så vil neste år kunne bli bedre for boligmarkedet og nyboligmarkedet enn det ser ut nå, sier han.

Fortsatt god aktivitet

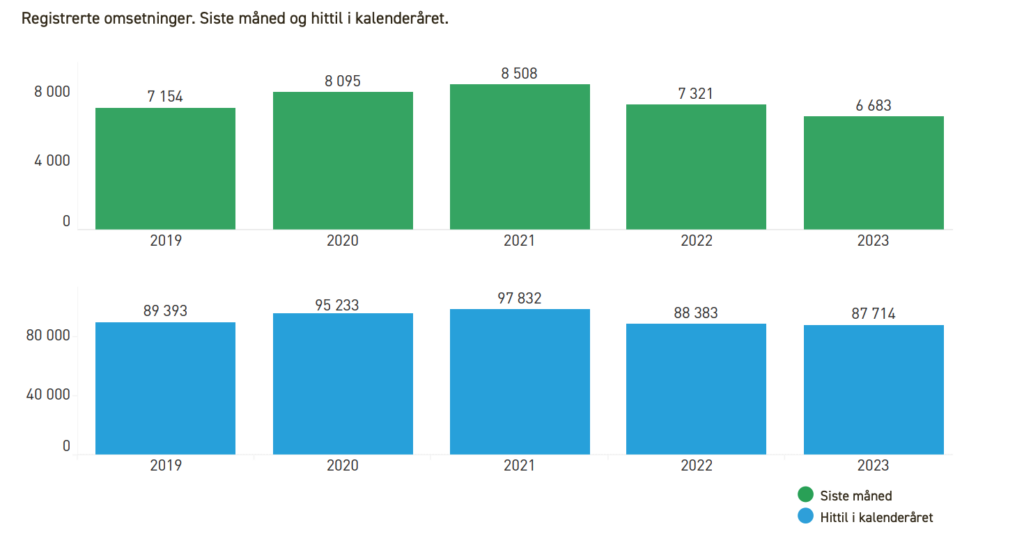

I november ble det solgt 6.683 boliger i Norge, noe som er 8,7 prosent færre enn tilsvarende måned i 2022.

Så langt i år er det solgt 87.714 boliger i Norge, noe som er 0,8 prosent færre enn i samme periode i 2022.

I november ble det lagt ut 6.164 boliger for salg i Norge, noe som er 16,8 prosent færre enn i samme måned i 2022.

Så langt i år er det lagt ut 100.424 boliger for salg i Norge, noe som er 0,9 prosent flere enn i samme periode i 2022.

– Aktiviteten i bruktboligmarkedet er stabil, tross skiftet i prisutviklingen de siste tre månedene. Antall usolgte har også falt markant gjennom måneden, sier Lauridsen.

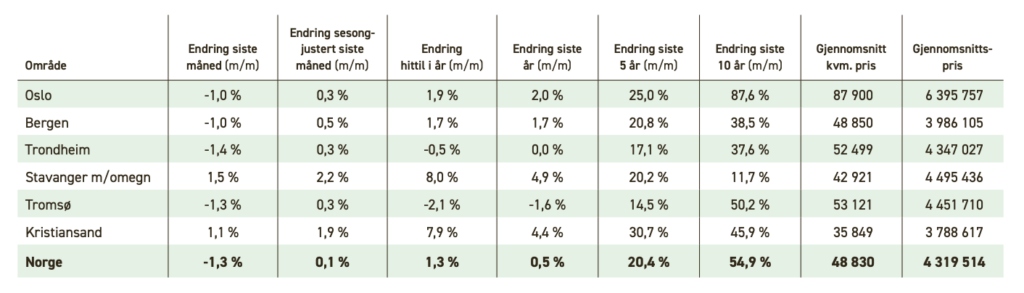

Det tok i gjennomsnitt 49 dager å selge en bolig i november opp fra 41 dager i oktober. Kortest salgstid hadde Stavanger m/omegn med 30 dager. Lengst salgstid hadde Hamar /m Stange med 96 dager.

Boligbygging drar ned norsk økonomi

Sterkest sesongkorrigert prisutvikling i november hadde Stavanger m/omegn hvor prisene steg med 2,2 prosent.

Svakest sesongkorrigert prisutvikling hadde Romerike med en sesongkorrigert nedgang 1,7 prosent.

Den sterkeste utviklingen så langt i 2023 har Stavanger m/omegn og Kristiansand og med en oppgang på 8 og 7,9 prosent. Svakest utvikling så langt i år har Bodø m/Fauske med minus 2,3 prosent.

– Boligprisutviklingen i Stavanger og Kristiansand skiller seg fortsatt betydelig ut fra resten landet, og vi venter at disse byene også vil skille seg ut når 2023 er omme. I Norge ellers er bildet et annet og de fleste områder vil ende rundt pluss minus-null når året er omme, sier Lauridsen.

– Statsbudsjettet ble avklart i helgen med regjeringens budsjettforlik med SV. Det er mange gode motkonjunkturtiltak for nyboligmarkedet, byggenæringen og leiemarkedet, deriblant den store satsningen på bygging av studentboliger. Det skal SV ha honnør form, men enigheten om å gjeninnføre startlånsordningen for førstegangskjøpere er å gå baklengs inn i fremtiden.

– Dette forslaget er nemlig et ektefødt barn av utlånsforskriften. Først forbyr staten bankene å gi lån til mange av førstegangskjøperne gjennom utlånsforskriften, deretter skal Husbanken gi de samme førstegangskjøperne lån. Vi oppnår i stor grad det samme, ved å oppheve kredittrasjoneringen i utlånsforskriften i stedet. Det er også logisk når renten er normalisert etter det tiårige lavrenteregimet, samtidig som vi opplever stor realgjeldsnedgang, sier han.

– Dessuten virker utlånsforskriften som konjunkturstyring, og drar ned nyboligmarkedet og boligbygging og norsk økonomi. Hvis vi ikke får snudd utviklingen i nyboligmarkedet raskt vil vi bale med konsekvensene av dette i lang tid fremover gjennom økt ulikhet, svekket eierlinje, høyere utleiepriser og økt offentlige utgifter til boligsosiale tiltak.

– Det haster med å gjøre noe med utlånsforskriften, avslutter han.